在國際資本市場上,創投基金的操盤邏輯是「出手前就先想好分手劇本」。多數創投基金在做完市場分析,公司訪談,盡職調查 (Due Dilgence),進入投資委員會階段( IC, investment commitee)作出決定時,必定要求投資分析師或合夥人,設想該筆投資5~7年後的出場機制(exit scenario)。

新創公司的出場機制,不外乎就是公司公開上市(IPO, Initial Public Offering), 登上能供一般投資大眾交易的公開股票;或是透過合併或收購(M&A, Merger & Acquisition)的方式,轉賣給上市集團或非上市的產業巨頭。

根據統計,即使A輪融資成功的新創,也只有低於1%的公司最後走上IPO之路,在併購市場蓬勃的歐美市場,M&A反而是多數新創的出場方式。許多垂直市場的龍頭企業,都設立了策略投資或企業發展部門(Strategic Investment or Corporate Development Division), 直接對CEO或CFO匯報,尋找能帶來新市場機會的團隊或技術,透過收購關鍵技術或新市場領導廠商,進入核心產業的週邊衍生市場,「對很多公司而言,這可視為一種外包研發的機制(outsourced R&D)」。

這樣的操作,在教育科技新創市場也不例外,行業巨頭們直接投資新創,或以有限合夥人(LP, Limited Partner)的形式,注資專注于教育市場的創投基金,以換取新興市場的「選秀權」。

本系列文章第二部〈獨角獸們以及他們的牧場〉文中提到的許多基金,不少都有市場龍頭企業擔任LP,並直接收購有潛力為母集團帶來成長的標的,挹注更多資源,將新創公司帶入下一個成長期。

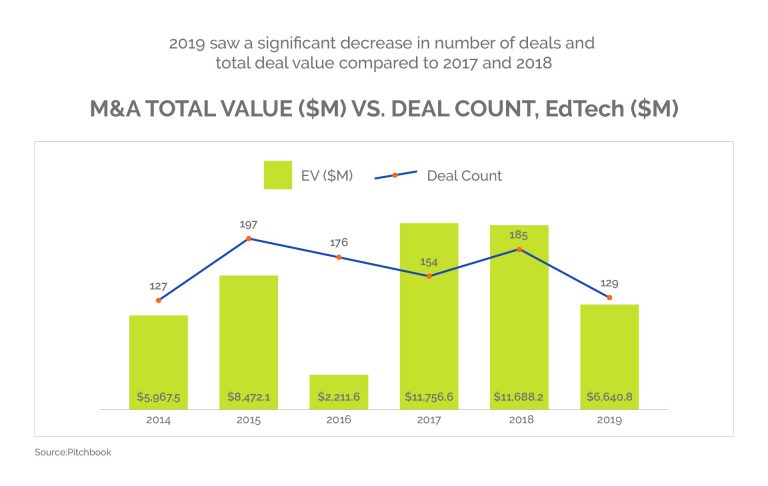

根據專業財經數據機構Pitch Book 2014~2019年的統計,每年約有125~200間教育新創行業的併購案發生,每年總交易額約在50~110億美元上下,對比于同期每年約 1000間教育新創獲得投資,年度投資總額約十億美元左右。不難看出,平均而言,約有15%獲得A輪投資的教育新創企業,能以併購方式出場,並在5~7年內給投資人5~10倍的回報。這樣的報酬率,吸引資金及人才持續進軍教育科技市場,也加速了整個行業的數位化能力。

吞食「(迷你)獨角獸」的恐龍們

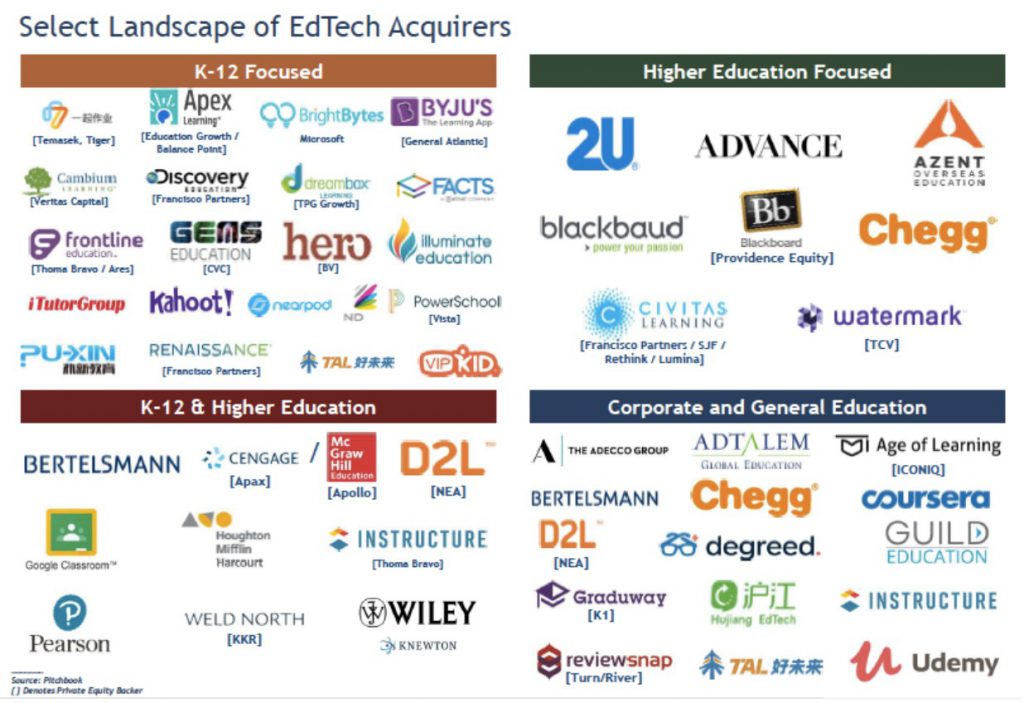

在教育市場行業中,活躍于併購教育科技公司的財團,主要以上市公司以及私募基金為主,甚至一些估值超過幾十億美元的獨角獸公司如美國的Cousera, Udemy,中國的VIPKID, 滬江集團,印度的BYJU’S等,也在私募基金或大創投基金的支持下,以併購方式作為進入新區域市場或扼殺潛在威脅的工具。

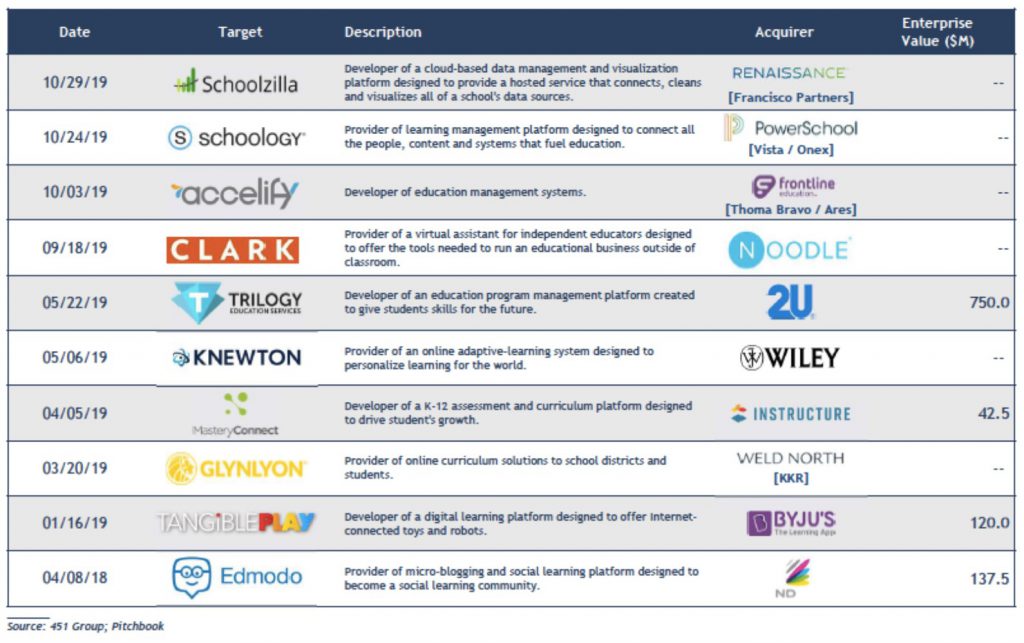

根據下圖,Pitch Book的圖表中,能看出在幼稚園到高中(K-12)階段,傳統的跨國教科書或出版集團如英國的Pearson集團, 美國的Wiley&Sons,德國的貝塔斯曼(Bertelsmann), 中國的好未來(TAL),以及由私募基金所組成的控股公司Weld North和Power School,都是近年來活躍的新創公司買家。

在大學教育,在職進修或轉職教育市場,納斯達克上市的2U、紐交所上市的Chegg等,以及私募基金財團Francisco Partners也有相當積極的表現。

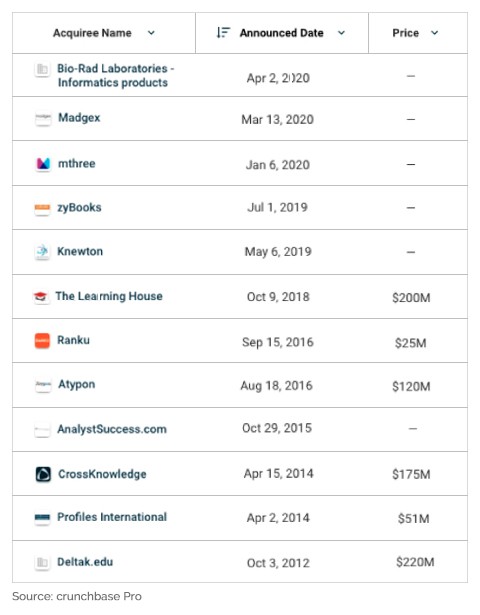

當開源協作跨入公領域:以g0v.tw為例倫敦上市的Pearson集團,自2000年來以併購超過36家公司,最近於2019年11月併購Lumierit,並改名為Pearson Accelerated PathWays,以線上教學以及與潛在僱主合作的方式,推出一年學費在美金20~30萬左右的大學學位課程,降低近來被人詬病的美國大學學費過高,且多數人學非所用,無力償還學貸的問題。

超過兩百年歷史的傳統教科書龍頭John Wiley & Sons(NYSE: JW.A),過去幾年來投入超過十億美元的資金在併購教育科技公司,因應數位轉型的龐大需求,2020年1月剛以一億兩千九百萬美元併購mthree這家足跡遍佈全球(美國/德國/法國/波蘭/新加坡皆有辦事處),專注于替科技廠商提供大學畢業生職前訓練(以商管、財務、技術及專案管理人才培訓為主)及在職訓練(reskill)的機構。2019年也併購了針對大學入學考SAT準備的Knewton平台、方便製作互動式教材的工具軟體zyBooks,跟以兩億美元收購賦能中小型私立大學及企業提供線上教學及課務管理系統的The Learning House。

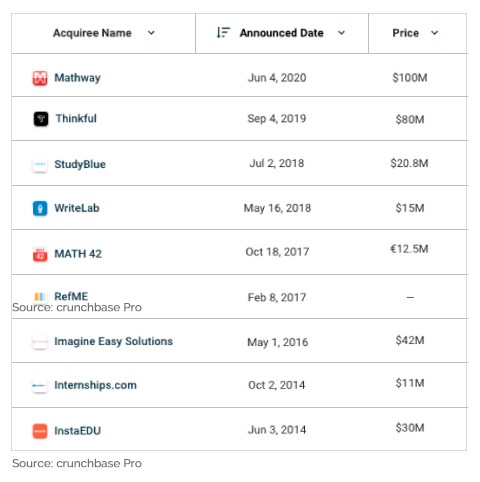

2007年成立,經歷12輪融資後,終於在2013年上市的Chegg(NYSE: CHGG)是一以服務大學生市場為主的媒體及內容集團,于2020年6月以一億美元收購專注于數學教育的MathWays,2019年9月以八千萬美元收購專門培養資料科學家及軟體工程師的線上教育平台Thankful,之前也併購過來自于線上師生交流平台study blue、寫作教學平台WriteLab、家教媒合平台instaEDU以及跨國收購德國柏林的數學教學平台MATH 42,還有實習媒合平台interships.com和供論文寫作及大學科研人員使用的 RefMe、imagine Easy Solutions。該集團股價在今年上漲了約三倍,目前市值90億美元,為之後的投資跟併購提供了更多的彈藥。

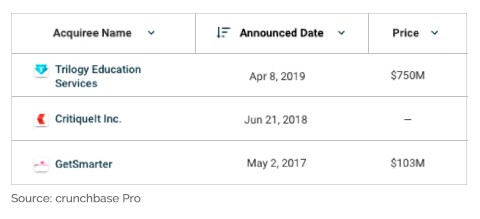

2009年成立,2014在納斯達克市場掛牌的2U,主要營業務為大學畢業後的線上研究所學位課程為主,與英美70所大學合作提供135種以上的課程,內容從商管理工設計咨商行銷教育甚至法律,取代傳統的線下校園教育。在2017年以一億三百萬美元併購GetSmarter之後,2U也推出了更多的非學位型的短期課程,而在2019年以七億五千萬美元併購Trilogy Education Services後,更大舉擴編「構建未來能力」相關的數位技能課程訓練營(bootcamps)開設網路安全、使用者界面設計、數位行銷及數據分析等市場性極高,且人力缺口巨大的熱門課程。跟Chegg一樣,2U的股價在Covid19後大幅增長了一倍,目前市值二十二億美元。

私募基金:巨鰐般的低調「資本獵人」

根據精品投資銀行NfX partners的統計,過去30個月來,教育新創市場上的主要買家,除了上市集團外,就是向來低調的私募基金們,看準了傳統教育行業的低度數位化程度,加上教育新創多以雲端平台運營,低資本支出,高毛利率,穩定現金流,高本益比等屬性,許多老牌私募基金如Apax, TPG Capital, Veritas Capital, Thoma Bravo,甚至是摩根史坦利的私募基金也紛紛出手,以現金或舉債的方式收購據長期增長潛力的Edtech公司,導入專業經理人,優化營運模式之後,再轉賣給上市巨頭,或成立控股公司,合併多家新創公司一次上市。

這些滿手現金的私募資金,出手的價格從幾千萬到幾億甚至二十億美元都有(請見下圖三張表),畢竟在一個充滿八兆美元總值的全球教育市場,我們才剛走過第一個十年。

筆者也衷心希望,在不久的將來,會有來自台灣的教育新創,出現在這些資本巨人的雷達上。

—

Brian Yang

六歲女兒的大玩偶,輕度教養焦慮的中產家長。參與數位廣告公司cacafly的早期創辦後,闖蕩歐美及中國,有十年以上的企業創投及投後運營管理經驗。曾協助美商Wonder Workshop完成數千萬美元的B/C輪融資及亞太市場運營。現任交大科管所/GMBA兼任助理教授,時代基金會YEF/Garage+業師。堅信數據,熱情,分享以及行動的力量。

責任編輯:羊正鈺